INFORMATION

保険金請求処理部門を「プロフィットセンター」へ— AI 時代のDXで実現する“守り”から“攻め”への経営変革

保険業界はいま、かつてない構造転換の只中にあります。人口減少による国内市場の縮小、商品のコモディティ化による価格競争の激化、そしてデジタルネイティブな InsurTech 企業の台頭。こうした外部環境の急速な変化により、従来型のビジネスモデルだけでは持続的な競争優位性を確保することが難しくなりつつあります。

一方で、多くの保険会社は内部にも根深い課題を抱えています。

とりわけ、保険業務の中核であり、顧客との関係性を最も強く左右する「保険金の請求受付から支払いまでの一連の業務」において、アナログで複雑な業務構造が今なお残存している点は、DX 推進における最大のボトルネックとなっています。

- 紙を前提とした申請・確認フロー

- 属人化した判断プロセス

- レガシーシステムに縛られ、部門ごとに分断された業務

これらは単なる非効率にとどまらず、顧客体験(CX)の低下、現場負荷の増大、経営判断の遅延を招き、結果として企業価値の低下につながります。

本記事では、保険金の請求受付から支払いまでの一連の業務における DX を、「AI・RPA 導入」や「業務効率化」に限定するのではなく、ビジネスオーケストレーション(Business Orchestration:BO)という経営視点から再定義します。

すなわち、人・データ・プロセス・RPA・AI を横断的に統合・制御することで、保険金支払部門をコストセンターから競争優位性の源泉へと変革する道筋を解説します。

保険金請求処理部門を「コストセンター」から脱却させる DX

保険金請求処理部門は、長らく「コストセンター」と見なされてきました。特に 2000 年代に起きた保険金不払問題を契機に、支払いの正確性を担保するための重層的な検証プロセスが重視され、その位置づけはより強固なものとなりました。しかし、この従来の常識こそが、デジタル時代における大きな制約となっています。

PwC が実施した「生命保険に関する消費者意識調査 2021」(注1)では、優れた顧客体験(CX)が売上に直接貢献することを示す重要なデータが示されています。

- 自発的な加入意思の向上:保険金請求を経験した消費者は、未経験者に比べて自発的に保険加入を検討する傾向が高い

- 高額商品の志向:保険金請求の経験者は、より保険金額が高い商品を選択すべきだと考える傾向がある

- 関係構築へのニーズ:保険金請求の経験者は、保険会社からの継続的なコンタクトを求めるニーズが高い

これらの結果が示すのは、保険金請求時のポジティブな顧客体験が、クロスセルやアップセル、新たな提案機会の創出に直結するという事実です。

つまり、これまでコスト管理の対象とされてきた支払査定部門こそが、顧客ロイヤルティを高め、企業の売上を牽引する競争優位性の源泉となり得るのです。

保険金DXは、守りのコスト削減から、攻めの売上創出へと経営の重心を移す不可逆的なパラダイムシフトと言えます。

DXが停滞する理由―ツール導入の前に向き合うべきレガシーシステムとデータの課題

多くの保険会社でDXプロジェクトが期待通りの成果を上げられない最大の理由は、AIやRPAといった部分的なツール導入が先行し、その根幹となるビジネスオーケストレーションの設計が欠けている点にあります。

非効率性の原因は、組織の「心臓部」である巨大かつ複雑なレガシーシステム(勘定系・基幹システム)にあります。最新のデジタルツールを追加するだけでは、古くなった心臓に最新の手足を取り付けているに過ぎず、業務全体のスピード感や対応力は高まりません。

さらに、AIや高度なデータ分析を有効に機能させるためには、データ基盤の整備が前提となります。多くの保険会社では、契約データ・事故データ・顧客データがシステムごとに分散し、「データサイロ」の状態にあります。この環境では、AIの精度は上がらず、業務全体の最適化も実現できません。

実際、約70%の企業が「自社のデータ資産は生成AI活用に未対応」と回答しています(注2)。非構造化データが企業データ全体の大半を占める現在、データを統合し信頼性を担保する基盤なくして、最新テクノロジーの真価を引き出すことは困難です。

したがって、保険金DXを実現するには、短期的な自動化ツール導入ではなく、レガシーシステムと共存する業務プロセスの再設計と、データ基盤の戦略的整備を最優先事項として位置づけることが不可欠です。これは単なる効率化ではなく、将来にわたって競争優位性を確保するための経営基盤そのものと言えるでしょう。

人とAIの最適な協働体制

保険金請求処理業務には、「効率化」を追求すると顧客への共感が損なわれ、共感を重視すれば業務効率が低下するという構造的なジレンマがあります。この相反する課題を解決する鍵が、人とAIの役割分担を前提としたDX戦略です。

例えば、軽微な事故の査定はAIで自動処理(ロータッチ)し、そこで生まれた人的リソースを、複雑な判断が求められる案件の精査や、災害などで心身ともに疲弊した顧客への丁寧なコミュニケーション(ハイタッチ)に集中させる。こうした設計により、生産性向上と顧客満足度の両立が可能になります。

この構想を実際の業務として機能させる中核となるのが、ビジネスオーケストレーションです。本ブログで紹介するビジネスオーケストレーションプラットドーム「 TotalAgility(トータルアジリティ)」 は、人・データ・プロセス・RPA・AIをエンドツーエンド(E2E)のワークフローとして統合・制御し、人とデジタルワーカーの最適な協働を実現します。既存のレガシーシステムを置き換えることなく、業務プロセス起点で価値を再構築できる点も大きな特長です。

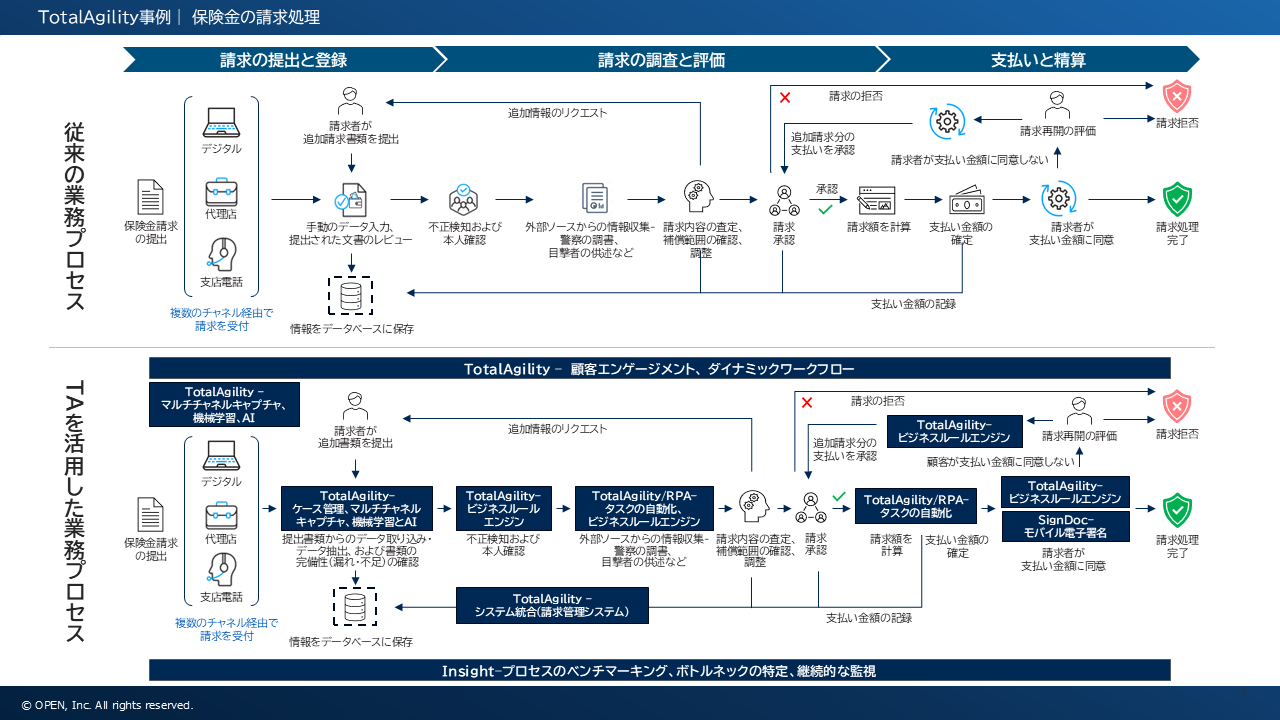

TotalAgilityは保険金請求処理プロセスをどう変革するか

従来の保険金請求処理プロセスは、手作業によるデータ入力やレビュー、場当たり的なレガシーシステム連携に依存しており、処理時間の長期化やエラーの発生、繁忙期のスケーラビリティ不足といった課題を抱えていました。その結果、遅延や不透明性が生じ、顧客満足度を低下させていました。

TotalAgility導入後は、マルチチャネルキャプチャとAI/機械学習(ML)を活用したドキュメント処理により、処理時間の大幅短縮(最大91%)が実現しています。ダイナミックワークフローとビジネスルールエンジンにより査定精度も向上し、不正請求の検知率は50%以上改善しています。

さらに、ドキュメント鑑定・改ざん検知により、

- 標準検知モデル:手動チェック 90%削減

- カスタマイズ適用後:手動チェック 99.3%削減

といった成果も報告されています。

これにより、査定担当者は煩雑な確認作業から解放され、正当な請求を行う顧客への支払いをより迅速に行えるようになります。

まとめ:競争優位性の源泉としての保険金DXへ、次の一歩を踏み出す

本記事でお伝えしてきた通り、保険金DXは、もはやコスト削減を目的とした守りの施策ではありません。優れた顧客体験を通じて売上を伸ばし、支払査定部門をプロフィットセンターへと変革するための、競争優位性の源泉です。

この変革を実現するためには、

①レガシーシステムと共存する業務プロセスの再設計と、AI活用を可能にするデータ基盤の整備

②人とデジタルワーカー(RPA・AIエージェント)の役割を最適に組み合わせ、業務全体を統合・制御するTotalAgilityのようなビジネスオーケストレーションプラットフォーム

この2つを両輪で進めることが不可欠です。

貴社の保険金DXを次のステージへ進める第一歩として、TotalAgilityがどのように貢献できるか、ぜひ下記よりお問い合わせください。

(注1)PwC調査<生命保険に対する顧客意識の変化―消費者意識調査> https://www.pwc.com/jp/ja/knowledge/thoughtleadership/life-insurance-consumer-survey.html

(注2)IDM調査